摘要:最新房贷利率出现上浮,具体上浮幅度因地区和政策而异。这一变化对于购房者来说影响较大,可能会增加贷款成本,抑制购房需求。本文深度解读了最新房贷利率上浮的情况,并分析了其对房地产市场、购房者、经济发展等方面的影响。建议购房者密切关注利率变化,合理规划购房计划。

本文目录导读:

随着国内经济的持续发展,房地产市场持续火热,房贷利率作为调控房地产市场的重要手段之一,其变动一直备受关注,关于最新房贷利率上浮多少的问题引发了广泛关注,本文将从多个角度对这一问题进行深入解读与影响分析。

最新房贷利率上浮概况

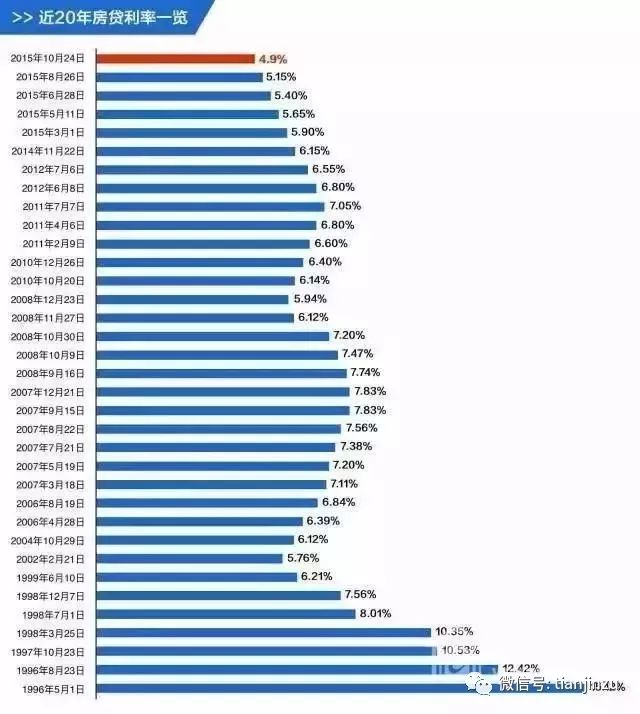

随着全球经济的复苏和通胀预期上升,我国央行对房贷利率进行了调整,最新房贷利率上浮幅度因地区、银行及贷款类型(商业贷款、公积金贷款等)而异,相对于基准利率,上浮比例大致在5%-20%之间,这一调整对于购房者来说,意味着贷款成本的增加,对于房地产市场调控具有积极意义。

房贷利率上浮的影响分析

1、对购房者的影响:

房贷利率上浮对于购房者来说,最直接的影响就是贷款成本的增加,以一笔30年期限的百万元贷款为例,利率上浮几个百分点,月供就可能增加数百元甚至更多,这对于购房者来说无疑增加了财务压力,从另一方面来看,这也可能促使购房者更加理性地看待购房需求,避免盲目购房。

2、对房地产市场的影响:

房贷利率上浮对于房地产市场的影响主要体现在以下几个方面:利率上浮可能使得部分购房者推迟购房计划,从而降低市场热度;对于投资性购房需求来说,利率上浮增加了投资成本,可能抑制投资性购房需求;长期来看,房贷利率上浮有助于优化房地产市场结构,促进房地产市场健康发展。

3、对银行的影响:

银行作为房贷市场的主要参与者之一,房贷利率上浮对其也有一定影响,利率上浮有助于增加银行的收入,随着贷款成本的增加,购房者需要支付更多的利息给银行,这为银行带来了更多的利润,利率上浮可能加大银行的信贷风险,由于部分购房者可能面临更大的财务压力,违约风险可能上升,这对银行的资产质量构成一定挑战,银行在调整房贷利率的同时,也需要加强风险管理。

地区差异与不同银行政策差异分析

最新房贷利率上浮幅度存在地区差异和不同银行政策差异,一线城市由于房地产市场较为火热,利率上浮幅度相对较高;而三四线城市则相对较低,不同银行之间也会根据自身的资金状况、市场定位等因素制定不同的房贷政策,购房者在选择贷款银行和地区时,需要充分了解各银行和地区的房贷政策,以便选择最适合自己的贷款方案。

如何应对房贷利率上浮

面对房贷利率上浮的情况,购房者可以采取以下措施应对:提前规划购房资金,确保有足够的资金支付首付和应对贷款利率上升带来的压力;选择合适的贷款类型和银行,了解不同银行和地区的房贷政策,选择最适合自己的贷款方案;提高财务意识,合理安排家庭收支结构,确保能够按时偿还贷款本息。

最新房贷利率上浮多少的问题对于购房者、房地产市场以及银行都具有重要影响,购房者需要充分了解市场动态和政策变化,做好财务规划;房地产市场需要适应政策变化和市场调整;银行则需要加强风险管理并优化信贷政策,通过多方面的共同努力推动房地产市场的健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号